【PR】本記事にはアフィリエイト広告(証券口座開設リンク等)が含まれます。商品購入・口座開設時に運営者へ紹介料が発生する場合があります。

【免責事項】本記事は情報提供を目的としており、診療行為・医学的アドバイスではありません。透析治療・食事制限に関する判断は、必ず主治医・管理栄養士の指示に従ってください。また、投資はリスクを伴います。投資判断はご自身の責任において行ってください。

この記事でわかること

- インフレ・円安時代に貯金だけでは資産が目減りする理由(総務省CPI 2026年1月+2.0%)

- 新NISA・iDeCoを使った「ほったらかし投資」の具体的な3ステップ

- 投資歴12年・透析CE現役の筆者による新NISA損益+90%超えの実運用記録

- 9歳の娘と実践する金融教育のリアルと、子どものNISA活用の最新情報

透析療法に20年以上従事する現役の臨床工学技士(CE)が、投資歴12年の実績をもとに執筆しています。夜勤明けの疲労感の中で「いつまでこの働き方が続けられるのか」「年金だけで老後は本当に大丈夫なのか」と不安を感じたことはありませんか。

本記事では、40代の医療職が今からでも間に合う資産形成の3ステップを、新NISA損益+90%超えの実運用データとともに解説します。職場の財形や銀行預金しか使ってこなかった方でも、難しい専門用語なしで読み進められる内容になっています。

① インフレ・円安時代に「貯金だけ」では危ない理由

2026年1月CPI+2.0%が示す「お金の目減り」の現実

最近、物価が高くて参っちゃうね。技士さんは夜勤もあって大変そうだけど、将来の備えとかどうしてるの?

本当に物価高には驚きますよね。私は体力的な限界も考えて、12年前から少しずつ『お金にも働いてもらう』仕組みを作っているんです。今日はその方法をお話ししますね。

臨床工学技士として20年以上現場に立ち、透析室と手術室を行き来しながら夜勤もこなす日々。40代になると、夜勤明けの回復に時間がかかり「この働き方をあと何年続けられるのか」と不安を抱く医療従事者は少なくありません。

2026年現在、物の値段が上がり続けるインフレ(持続的な物価上昇)が続いています。総務省の消費者物価指数(CPI)2026年1月速報値によると、生鮮食品を除く総合指数は前年同月比+2.0%の上昇が確認されています。これは、今まで100円で買えたジュースが、数年後には120円以上出さないと買えなくなるペースで物価が上がっているイメージです。

円安と物価上昇が同時進行する今、資産分散が必要なワケ

銀行預金は通帳の数字が減ることはありませんが、インフレ下では「同じ金額で買えるものの量」が少しずつ減っていくことになります。さらに、ここ数年は円安傾向が続いており、輸入品を中心に生活コストが上がりやすい状況です。

日本円だけで資産を持ち続けると、「物価上昇」と「円安」のダブルパンチを受ける可能性があります。世界中の株式や債券に分散して投資を行うことで、通貨の価値変動リスクをやわらげる方法が、多くの専門家から推奨されています。

臨床工学技士の給与実態と老後資金のギャップ

臨床工学技士の給与は地域差や勤務形態によりますが、「夜勤やオンコールで何とか年収を底上げしている」という方も多いのではないでしょうか。一方で、透析患者さんの高齢化が進み医療ニーズは増える一方でも、自分自身の老後資金については後回しになりがちです。

「給与=労働収入」に100%依存したままでは、体力が落ちて夜勤が難しくなったときに大きな収入ダウンを招きかねません。だからこそ、資産が生み出す収益(値上がり益や分配金)を少しずつ育てていくことが、40代からの重要なテーマになります。

② 新NISAとiDeCoとは?40代医療職に最適な理由

新NISAとは?

新NISAとは、国が用意した「投資で得た利益が非課税になる制度」です。2024年からスタートし、従来の一般NISA・つみたてNISAが一本化されました。

- 毎年投資できる上限額:つみたて投資枠・成長投資枠の合計で360万円

- 生涯非課税投資枠:1,800万円(うち成長投資枠は1,200万円まで)

- 利益にかかる税金(約20%)がゼロになる

といった特徴があります。医療職にとっては、**夜勤の有無に関わらず続けられる「第二の収入源づくりの土台」**になり得る制度です。

金融庁の発表(2026年2月)によると、2025年12月末時点での新NISA累計買い付け額は約71兆円(前年比+36%増)、口座数も2,826万口座超とされています。政府が掲げた2027年末の目標を約2年前倒しで達成しており、新NISAがすでに多くの人に利用されていることが分かります。

iDeCoとは?

iDeCo(個人型確定拠出年金)とは、自分で掛金を拠出して運用し、原則60歳以降に年金として受け取る私的年金制度です。掛金が全額所得控除になるため、高い節税効果が期待できるとされています(出典:iDeCo公式サイト)。

- 掛金が全額所得控除(年収・家族構成によっては所得税・住民税が数万円単位で軽減)

- 運用益も非課税

- 受取時も一定額まで控除あり

ただし、原則60歳まで引き出せないという制約があるため、「老後資金専用の長期口座」として位置づけ、日々の生活費や教育費とは切り離して考える必要があります。

財形・銀行預金との決定的な違い

財形貯蓄や銀行預金は、元本割れのリスクが小さい反面、インフレに弱いという特徴があります。一方、新NISAやiDeCoは価格変動リスクを伴う代わりに、インフレに負けないリターンを目指せるとされています(出典:金融庁「基礎から学べる金融ガイド」)。

- 財形・預金:元本はほぼ減らないが、インフレに負けやすい

- 新NISA・iDeCo:元本割れリスクはあるが、長期・分散投資を行うことでインフレを上回るリターンを目指しやすい

「安全か危険か」という二択ではなく、「どこまでリスクを許容するか」を自分で決めるのが投資です。

③ 投資歴12年CEの実績公開|新NISA+90%超えの運用記録

パパー!今日のお手伝いのお小遣い、paypayでちょうだい!

おっ、いいよ。でもその前に、しっかりお小遣い帳に記録をつけてね。しっかり管理することを覚えて、少しづつお金の事を覚えていこう!

積立NISA(現・新NISA)の損益推移

百聞は一見に如かずということで、2014年から投資を続けている私の実際の運用成績を公開します。

積立NISA(現・新NISA)損益率 +90%超え

2022年から開始した積立NISA枠では、米国株インデックス(S&P500など、市場全体の値動きに連動する投資信託)を中心に、世界株式インデックスファンドも組み合わせた運用を行っています。なお、ここで紹介しているのは2020〜2026年の過去実績であり、将来の利益を保証するものではありません。

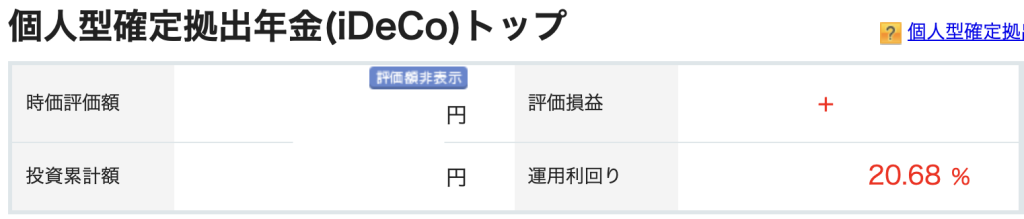

iDeCoの利回り約20%と銘柄選定の考え方

2020年から開始したiDeCoでは、米国株式インデックスを中心に、一部国内株式インデックスも組み入れています。2020〜2026年の累積利回りは約20%となっていますが、こちらもあくまで過去の結果です。

iDeCoのメリットは、節税効果が「確定している」点です。たとえば年収500万円前後の医療職が月1万円をiDeCoに拠出すると、所得税・住民税の合計で年間約2〜3万円の節税効果が見込めるケースもあります(詳細は勤務先や家族構成により異なります)。

透析パパが娘と実践する金融リテラシー

私が資産形成と同じくらい大切にしているのが、2017年生まれの娘への金融教育です。

- 100均での「電子マネー・ポイント体験」

現金だけでなく、電子マネーやQR決済を一緒に使いながら、「支払い方法でポイントが付く仕組み」「ポイントも立派なお金」であることを体験から学んでもらっています。

- お小遣い帳と「株で増やす」会話

お手伝い・学習連動型のお小遣い制を導入し、「使う」「貯める」「増やす」の3つの箱に分けて考える練習をしています。「余ったお金は将来の大学資金として投資に回そうね」と、親子で一緒に話し合う時間を持つようにしています。

- 2026年度税制改正の動き

2025年12月時点の報道では、2026年度税制改正で18歳未満へのNISAつみたて投資枠の解禁(年間60万円・総額600万円上限)が検討されているとされています。正式決定前の情報ではありますが、子どものうちから長期投資を学ぶ環境が広がりつつあるのは、親として心強く感じます。

④ 新NISA口座開設3ステップ|初心者のよくある失敗と対策

なるほど、私も投資を始めてみようかな。銀行の窓口で相談すればいいのかな?

そこは注意が必要です。窓口だと手数料が高い商品を選んでしまうことが多いので、ネット証券を検討する方も多いです。ただ、自分で設定する必要があるので最初だけ少し手間がかかります。

![]()

Step1:固定費と保険のムダを見直す

いきなり投資資金を捻出するのは難しいものです。まずは家計簿アプリなどを使って、以下のような固定費を見直してみましょう。

- 使っていないサブスク(動画配信・アプリなど)

- 割高なスマホ料金プラン

- 保障が重複している生命保険や医療保険

ここで浮いた数千円〜数万円を、少しずつ投資に回していくのが基本的な考え方です。

![]()

Step2:手数料の安い「ネット証券」を選ぶ

初心者のよくある失敗が、銀行や対面証券の窓口で相談してそのまま商品を契約してしまうケースです。人件費などのコストがかかる分、手数料が割高な投資信託をすすめられることも少なくありません。

一方、ネット証券(インターネット上で取引が完結する証券会社)は、店舗での窓口相談ができないデメリットはありますが、その分手数料が抑えられていることが多く、長期投資と相性が良いとされています。

私自身が実際に使っているSBI証券・楽天証券は、以下のような特徴があります。

- 最低100円から積立が可能

- 新NISA対応ファンドの取扱数が国内でもトップクラス

- スマホアプリから残高や損益をすぐ確認できる

Step3:少額から「インデックスファンド」を自動積立する

忙しい医療職には、日々の値動きを追いかける必要がない「ほったらかし投資」が向いているとされています。その代表例が、インデックスファンドの自動積立です。

- 毎月同じ金額で積み立てることで、価格が高い月は少なく・安い月は多く買える「コスト平均効果」が期待できる

- アメリカや日本を含む世界数千社の株式に、1本の投資信託で広く分散投資できる

- 一度設定すれば、後は月に数分チェックするだけで運用が継続できる

最初は月1万円から始め、固定費削減や昇給分があれば積立額を増やしていくというやり方が、生活への負担も少なく続けやすい方法です。

⑤ FAQ:新NISAと臨床工学技士の資産形成でよくある質問

Q. 臨床工学技士の給料でも新NISAは始められますか? A. はい、ネット証券を利用すれば月100円から自動積立が可能です。まずは無理のない月3,000円程度の少額から始めることをおすすめします。

Q. 医療職は多忙で株価を見る暇がありませんが大丈夫ですか? A. 新NISAを利用した「インデックスファンドの積立投資」なら、一度設定すれば自動で買付が行われるため、日々の株価チェックは一切不要です。夜勤明けでもほったらかしで運用できます。

Q. 暴落した時にお金が減るのが怖いです。 A. 投資には元本割れのリスクがあります。そのため、生活防衛資金(生活費の半年〜1年分)を銀行預金でしっかり確保した上で、当面使う予定のない「余剰資金」で投資を行うことが重要とされています(出典:金融庁)。

![]()

まとめ:【今日から始める】40代医療職のための資産形成アクションプラン

夜勤やオンコールなど、身体を張って働く医療従事者にとって、自分の代わりにお金に働いてもらう仕組みづくりは急務です。

まずは以下の3つから始めてみてください。

- スマホ代や保険などの「固定費」を1つ見直す

- ネット証券の公式サイトを見てみる

- 家族とお金の話(将来の備え)をする

少しでも不安が和らぎ、心身ともに余裕を持った働き方ができるよう、今日から一歩踏み出してみませんか?

著者情報

著者:透析パパ(臨床工学技士)

- 資格:臨床工学技士

- 経歴:透析療法を中心に20年以上現場勤務。北海道の総合病院で血液透析に従事

- 投資歴:2014年〜(新NISA・iDeCoはインデックス投資中心 個別株も挑戦中)

- 家族:2017年生まれの娘と妻の3人暮らし

本ブログ「Dialysis Dad Life」では、透析医療の現場から見たリアルな情報と、医療職・家族を守るための資産形成術を発信しています。

コメント